Китайская базука: сможет ли центробанк КНР оживить экономику страны

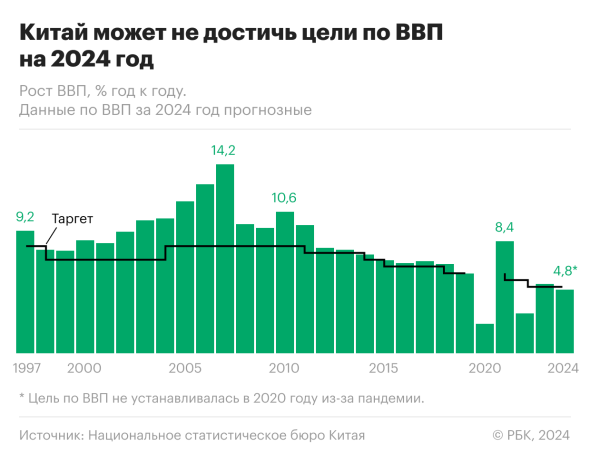

24 сентября центробанк Китая анонсировал внушительный пакет мер по оживлению второй экономики в мире. Уже в июле после публикации данных по ВВП за второй квартал стало ясно, что без решительных шагов Китаю не удастся достичь цели по ВВП на 2024 год — 5%. Данные, доступные к середине сентября, показали, что замедление экономики КНР продолжается, и результаты за третий квартал будут слабыми.

Так, согласно данным Национального статистического бюро КНР, в августе замедление продемонстрировало промышленное производство, потребление и инвестиционная активность; при этом уровень безработицы неожиданно подскочил до шестимесячного максимума. На этом фоне аналитики крупнейших инвестбанков снизили прогноз по ВВП Китая на третий квартал; так, в Morgan Stanley ожидают роста китайской экономики в третьем квартале на 4,6%, а в Goldman Sachs и Citigroup — 4,7; при этом медианное прогнозное значение, по данным Bloomberg, составляет 4,8.

Реакция на эти данные покажет, готов ли Си Цзиньпин принять, что цель по ВВП не будет достигнута, писали в Bloomberg. Ранее это происходило всегда, за редкими исключениями. (Последний раз не удалось достичь планируемого показателя в 2022 году, когда годовой рост ВВП в 2022-м составил 3% против намеченных 5,5%.) Теперь стало ясно, что власти Китая сделают все возможное, чтобы слова не расходились с делом.

Обсуждения мер спасения китайской экономики ждали еще по итогам третьего пленума (общего собрания членов ЦК партии), проходившего 15–18 июля, но событие не принесло громких новостей.

Недостаток ясности насчет того, как власти КНР собираются спасать экономику, восполнило последнее заседание ЦБ. Меры оказались не только беспрецедентными по масштабам, но и сопровождались широким медийным освещением, что никогда не было свойственно китайским властям. Аналитики, однако, сомневаются в том, поможет ли план китайских властей оживить экономику страны.

Шоу начинается

До сих пор, оповещая публику о важных изменениях денежно-кредитной политики, Народный банк Китая ограничивался заявлениями на сайте, иногда даже приводя справочную информацию от неназванных должностных лиц. На этот раз все было по-другому: власти провели трансляцию брифинга по итогам заседания регулятора, причем кроме председателя центробанка Пан Гуншена на мероприятии присутствовал председатель Китайской комиссии по регулированию ценных бумаг У Цин и глава национального управления финансового регулирования Китая Ли Юньцзе.

Конечно, Пан Гуншену еще далеко до медийности главы ФРС США Джерома Пауэлла и председателя ЕЦБ Кристин Лагард, но эксперты сделали вывод, что первый шаг на этом пути сделан. Меры стимулирования экономики власти приправили элементами шоу, отмечает обозреватель Bloomberg Дэниел Мосс. «В экономике значение имеет не только то, какой курс вы проводите. Важно также то, что вы говорите, и то, как вы это делаете. Пекин открывает для себя эту истину», — пишет Мосс.

Как сообщает Bloomberg со ссылкой на «знакомые с ситуацией» источники, брифинг был подготовлен в спешке всего за двое суток, но ему предшествовали беспокойные недели: высокопоставленные чиновники провели несколько незапланированных закрытых встреч, где обсуждалось состояние экономики, поскольку все более ясным становилось, что цель 5% отдаляется все дальше и дальше. На условиях анонимности сотрудники регулятора рассказали агентству, что за неделю до события внезапно получили запросы на предоставление дополнительной информации, так что кому-то даже пришлось провести бессонную ночь в преддверии брифинга.

Как бы то ни было, власти представили принятые меры по смягчению денежно-кредитной политики как наконец-то найденный выход из тяжелого положения: в ходе брифинга не было никаких упоминаний о дефляции: снижении уровня цен из-за сокращения внутреннего спроса. Вместо этого средства поддержки экономики были охарактеризованы словом «базука»: так говорят, когда хотят подчеркнуть внушительный масштаб принимаемых регулятором мер и готовность к решительным действиям по всем направлениям.

Меры, предпринятые НБК, включают снижение процентных ставок, предоставление банкам дополнительной ликвидности за счет снижения нормы обязательных резервов, а также стимулирование спроса на жилье с одновременным сокращением избыточного предложения.

Пан Гуншен не исключил, что норма обязательных резервов может быть повторно сокращена в этом году, а также объявил, что монетарные власти рассматривают создание стабилизационного фонда для поддержки рынка акций, не уточнив подробностей.

Содержание мер

Первый блок мер предполагает снижение нормы обязательных резервов, сокращение процентной ставки по семидневным операциям обратного РЕПО до 1,5 с 1,7% годовых, а также ставок по действующей ипотеке. Это должно способствовать стимулированию кредитования, а последнее — еще и сокращению долговой нагрузки населения.

Снижение нормы обязательных резервов на 50 базисных пунктов (б.п.) позволит высвободить ликвидность в размере 1 трлн юаней ($142,15 млрд). Небольших банков изменение не коснется. Возможно повторное сокращение на 20–25 б.п. до конца года.

Понижение ставки по семидневным операциям обратного РЕПО означает падение стоимости краткосрочных заимствований для банков. 25 сентября регулятор объявил о сокращении стоимости заимствований в рамках программы среднесрочного кредитования на 30 б.п., с 2,3 до 2%.

Ставки по уже выданным ипотечным кредитам физическим лицам будут снижены в среднем на 50 б.п.: мера затронет заимствования на сумму около 5,3 трлн юаней. При этом минимальный размер первоначального взноса на покупку второго жилья сокращен до самого низкого значения за всю историю — с 25 до 15%.

А для борьбы с перенасыщением рынка недвижимости регулятор облегчит местным властям выкуп непроданного жилья. НБК будет выплачивать тело кредита полностью, а не 60%, как это было объявлено в мае.

Кроме того, Пан Гуншен объявил о выделении 800 млрд юаней ($113 млрд) на поддержку ликвидности фондового рынка. Регулятор создаст своп-центр, который позволит фондам и страховым компаниям покупать ценные бумаги с использованием ликвидности НБК. На это будет направлено 500 млрд юаней ($71 млрд). Остальные 300 млрд юаней ($42 млрд) пойдут на финансирование механизма перекредитования, который окажет содействие публичным компаниям и их крупным акционерам в обратном выкупе акций и наращивании долевого участия.

Некоторые меры анонсировали также председатель Китайской комиссии по регулированию ценных бумаг У Цин и глава национального управления финансового регулирования Китая Ли Юньцзе. Так, У Цин объявил о скором обнародовании мер поощрения слияний и поглощений, а Ли — об увеличении капитала первого уровня шести крупных коммерческих банков.

Реакция рынков

Рынки ожидали назревшего смягчения денежно-кредитной политики и отреагировали ростом, чему во многом способствовали решительность регулятора и публичное освещение принятых мер.

Рынки акций материкового Китая и Гонконга резко выросли: индекс голубых фишек фондовых бирж материкового Китая (Шанхайской и Шеньчженьской) CSI 300 (аналог американского S&P 500) продемонстрировал самый большой прирост с июля 2020 года. Фьючерсы на акции США выросли, а европейские акции поднялись на фоне секторов, которые сильно зависят от спроса со стороны Китая, включая производителей автомобилей и предметов роскоши.

CSI 300 и Hang Seng показывали положительную динамику всю неделю. Для Hang Seng она оказалась лучшей за 26 лет — за неделю индекс вырос на 13%. CSI 300 продемонстрировал лучший результат с 2008 года и вырос за неделю больше чем на 15%.

«Рынок приятно удивило наличие четкой позиции у Народного банка Китая и то, что он выступил надежным источником ликвидности для поддержки фондового рынка», — отметила руководитель отдела инвестиционного консультирования по рынкам Северной Азии компании Union Bancaire Privee Линда Лэм. «Теперь на китайских рынках капитала наступает медовый месяц повышенной ликвидности, — добавила эксперт. — Китай пытается выиграть время, чтобы решить глубоко укоренившиеся проблемы, связанные с экономическим ростом».

Проблемы

Однако медовый месяц не может длиться вечно. Сразу после брифинга аналитики начали высказывать сомнения, что анонсированных мер хватит для оживления второй экономики мира. Bloomberg пишет, что это лишь аванс: если, конечно, Си Цзиньпин действительно собирается вытащить экономику размером $18 трлн из затяжного спада, который сопровождается стагнацией на рынке недвижимости, дефляцией в потребительском секторе и ростом напряженности в мировой торговле.

Как отметил журналист Рон Инсана в колонке для CNBC Pro: «Ралли на китайском рынке акций не продлится долго, потому что экономические проблемы зашли слишком далеко». «Не думаю, что этого достаточно для решения основных проблем, способствующих раскручиванию в Китае дефляционной спирали», — считает главный экономист по Китаю Pantheon Macroeconomics Дункан Ригли. А обозреватель Bloomberg Джон Отерс назвал объявленные регулятором меры «последней отчаянной попыткой остановить сползание экономики в пропасть».

Как отмечает эксперт, без серьезной работы над оживлением спроса, нынешнее ралли останется не более чем ростом в рамках постковидной тенденции, а пессимизм по поводу действий властей возобновится.

Как утверждают в исследовательской компании China Beige Book, корпоративный сектор не хочет брать займы — и дело не в нехватке предложений или дороговизне кредитов. Проблема глубже — настроения в компаниях настолько плохи, что они не собираются обременять себя новыми долгами, независимо от условий кредитования.

Между тем снижение нормы обязательных резервов имеет смысл только в том случае, если банки смогут использовать эту ликвидность для стимулирования заимствований. Однако непохоже, что склонность к заимствованиям вырастет. Как отмечают в China Beige Book, их объемы несильно выросли по сравнению с историческими минимумами 2021 года, даже несмотря на падение стоимости капитала с первого квартала 2023 года. Кроме того, вряд ли снижение доходности сбережений, сопровождающее мягкую денежно-кредитную политику станет для населения поводом для оптимизма.

По-видимому, «базуки» в ее нынешнем виде недостаточно для оживления спроса со стороны китайских потребителей, а снижение ставок по ипотечным кредитам вряд ли станет причиной возрождения местного рынка недвижимости. Дело еще и в том, что в последние годы стимулирующая политика была парцеллярной и проводилась слишком неуверенно, что порождало недоверие к регулятору.

Нынешний подход уже больше напоминает «базуку», утверждает Джейсон Хсу из Rayliant Global Advisors и подчеркивает, что это первый случай, когда регулятор четко заявляет, что правительство сделает все возможное, чтобы гарантировать цель по росту ВВП. Однако возникает вопрос, какие еще меры стимулирования понадобятся Китаю для оживления экономики.

В Bloomberg отмечают, что, несмотря на примеры США и других стран, Пекин предпочитает избегать прямых выплат населению. По-видимому, власти Китая боятся создать государство всеобщего благосостояния, которое не смогут себе позволить. Кроме того, есть сомнения, что в стране с одним из самых высоких показателей сбережений среди населения деньги будут направлены людьми на потребление, а не осядут на счетах.

Поэтому пока в Китае сделали ставку на скупку непроданного жилья местными властями, наращивание расходов на социальное обеспечение и поддержку программ трейд-ин, в рамках которых потребитель сдает подержанный товар продавцу, получая скидку на новый. Кроме того, Минфин КНР может подтолкнуть местные органы власти продавать облигации, чтобы увеличить расходы на инфраструктуру, пишут в Bloomberg.

Эксперты склоняются к тому, что избежать дефляционного спада по японскому сценарию можно только в том случае, если денежная экспансия и поддержка фондового рынка будут сопровождаться мерами налогово-бюджетной политики. И поскольку центробанк уже удивил рынки, того же ожидают теперь и от Минфина. Тем более что о новых мерах налогово-бюджетной политики говорилось на заседании политбюро 26 сентября. Для того чтобы «движущая роль государственных инвестиций» стала более очевидной, был обещан выпуск новых гособлигаций.

Правда, как отмечают в FT, пока неясно, превысит ли объем заимствований имеющиеся планы по выпуску (в этом году стоимость запланированных к выпуску долгосрочных бумаг и специальных облигаций местных органов власти составила $5 трлн). Как отметили в Morgan Stanley, политбюро обычно не проводит заседаний по экономическим вопросам в сентябре, но на фоне дефляционного давления на экономику срочность принятия решений существенно возрастает.