«Костыль убрали». Что будет с рынком жилья после отмены льготной ипотеки

«Сейчас мы, я думаю, пару лет поболеем на рынке ипотеки, с тем чтобы привести рынок в нормальное, равновесное состояние. Болеть будем все вместе: будет нарушаться доступность жилья дальше, девелоперам будет тяжело, банкам будет непросто», — заявил глава Сбербанка Герман Греф на Финансовом конгрессе Банка России 3 июля.

О необходимости досрочного завершения программы также неоднократно говорил Центробанк, в противовес которому выступал строительный сектор во главе с Минстроем, продвигая идею продления действия льготы. В результате мера выполнила часть поставленных правительством задач, например, простимулировала спрос на недвижимость, но оказалась достаточно дорогим инструментом для выполнения этой цели. Широкое и длительное распространение льготной ипотеки, на которую государство потратило почти 0,5 трлн руб., привело к перегреву рынка первичного жилья и сильному дисбалансу в ценах между ним и вторичкой.

Одни эксперты уверяют, что завершение программы приведет к сокращению спроса и цен на новостройки по всей стране, однако это продлится недолго, и первичное жилье снова начнет дорожать. Между тем ситуация с квартирами в «старом фонде» будет противоположной — цены сразу отреагируют на сворачивание программы льготной ипотеки ростом, а потом перейдут к снижению. Причем к осени стоимость может снизиться на 5–10%. Другие игроки считают, что рынку понадобится время, чтобы адаптироваться к новой ситуации, и за этот период многое может успеть измениться.

Льготная ипотека: что это такое и зачем она вводилась

В конце апреля 2020 года государство решило поддержать строительную отрасль и простимулировать рынок недвижимости во время пандемии, запустив программу льготной ипотеки на покупку или строительство первичного жилья. Этот вид кредитования отличается тем, что банки выдают заемщикам кредиты на приобретение жилья по сниженной ставке, а разницу до фактической ставки компенсирует государство. Изначально ставка по льготной ипотеке составляла 6,5%, а длиться антикризисная мера должна была полгода — до ноября 2020-го. В результате программа завершилась только спустя четыре года.

Действие программы продлевалось несколько раз, также менялись ее основные параметры: ставка была повышена до 8%, воспользоваться льготой стало возможно только один раз, также изменились суммы кредитов и первоначальный взнос. С декабря 2023 года размер первого взноса по ипотеке был увеличен с 20 до 30%, а максимальный размер кредита для Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области снизился с 12 млн до 6 млн руб. Таким образом, для столичных регионов из-за высоких цен на новостройки программа стала практически недоступной, а эксперты говорили, что адресатами льготной ипотеки окончательно стали обеспеченные россияне.

Льготная ипотека должна была выполнить следующие задачи:

- поддержать строительную отрасль и ряд категорий населения;

- снизить финансовую нагрузку на граждан;

- увеличить доступность жилья.

Результаты льготной ипотеки

Уже через полгода после старта программы в ЦБ заявили о снижении доступности жилья в России, несмотря на действие льгот. Из-за подорожания недвижимости эффект выгоды низкой ставки снизился и даже почти полностью был нивелирован.

За период действия меры стоимость одного квадратного метра жилья выросла почти в 2,3 раза, до 167,6 тыс. руб., сообщил ТАСС со ссылкой на Росстат. В среднем рост цен на первичку составил 160% с 2019 года по первый квартал 2024-го, свидетельствуют данные статистической службы. При этом накопленная инфляция за это время была в несколько раз ниже — около 42%. Для сравнения: за четыре года до старта программы новое жилье подорожало только на 40% (с 2015 года по первый квартал 2020-го).

Цены взлетели из-за резкого роста спроса на новое жилье, который в то же время не успевал за предложением. Спустя год с момента запуска льготной ипотеки банки выдали клиентам почти 450 тыс. кредитов на сумму 1,3 трлн руб., а за все время действия программы — более 1,5 млн кредитов более чем на 6 трлн руб. Строительство тоже нарастило темпы, но нового жилья появлялось гораздо меньше: 110,4 млн кв. м в 2023 году против 82 млн кв. м в 2019-м.

В результате из-за взрывного роста цен доступность жилья во время действия льготной ипотеки снизилась, упав до 10-летнего минимума. По данным ЦБ, в третьем квартале 2023 года россиянин, который тратит половину зарплаты на выплаты по ипотеке, мог приобрести 42 кв. м жилья, хотя до старта массовых льготных программ (на 1 января 2020 года) он мог купить 43 кв. м. Банк России также обращал внимание, что в 2017 году заемщик, имеющий средний остаток на всех депозитах (343 тыс. руб.), мог профинансировать первоначальный взнос в размере 6,5 кв. м в новостройке, но в первом квартале 2024 года показатель снизился до 3,8 кв. м (средний совокупный остаток на всех депозитах — 639 тыс. руб.).

«С точки зрения того, что у нас сейчас строится, мы находимся на абсолютном дне. Так плохо не было никогда с точки зрения того, что нормальный человек может позволить себе приобрести с учетом ипотеки и всех субсидий», — отмечал в конце июня главный аналитик Сбербанка, руководитель Центра финансовой аналитики банка Михаил Матовников.

Между тем к концу 2023 года обеспеченность жильем в России составила 28,8 кв. м на человека против 26,1 кв. м. в 2019-м. При этом обе цифры отстают от нормы в 33 кв. м на человека. Со старта льготной ипотеки, на которую из бюджета ушло 483 млрд руб., рост составил более 2 кв. м.

Банк России долгое время придерживался мнения, что программа льготной ипотеки на новостройки исчерпала себя, а в конце марта глава регулятора Эльвира Набиуллина заявила, что ЦБ выступает за ее завершение этим летом без дальнейшего возобновления. Герман Греф заключил, что нынешний опыт с массовой льготной ипотекой показал, что такие программы не всегда эффективны. Последствиями слишком долгого действия меры он помимо прочего назвал «колоссальный перекос на рынке», «историческое» расхождение рынков первичного и вторичного жилья, а также рост доходов у девелоперов и падение маржи у банков.

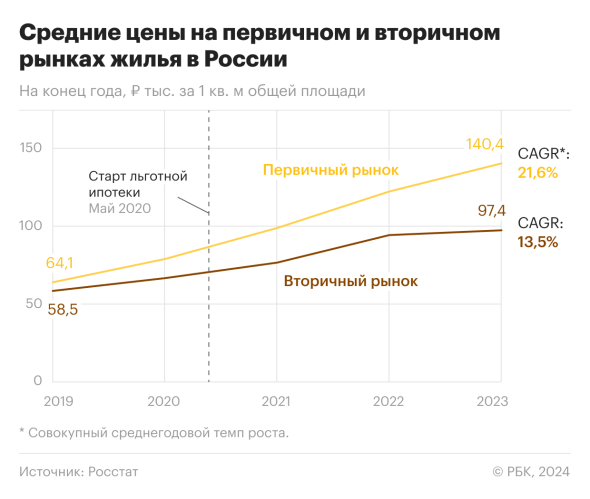

Еще в феврале ЦБ предупредил, что длительное сохранение льготных ипотечных программ привело к разрыву цен между первичным и вторичным рынками жилья в размере 44% по результатам четвертого квартала 2023 года. Согласно данным Росстата, в 2019 году первичка стоила в среднем 64 тыс. руб. за кв. м, вторичка — 58 тыс. руб., а в 2023-м стоимость первичного жилья достигла 140 тыс., тогда как цены на вторичное жилье составили 97 тыс. На конец первого квартала 2024 года недвижимость подорожала еще больше, а разрыв увеличился до 45% — новое жилье выросло в цене до 167 тыс., а жилье «старого фонда» — до 108 тыс.

Тем временем бенефициары льготной ипотеки — крупнейшие российские застройщики (ПИК, «Группа ЛСР», «Самолет» и другие) — за время действия программы нарастили прибыли в несколько раз. В отдельных случаях, например у компании «Самолет», показатель вовсе вырос в 20 раз. Акции публичных девелоперов также торговались выше рынка.

Какие существуют альтернативы льготной ипотеке

Несмотря на то что льготная ипотека на новостройки была одним из самых популярных вариантов у потребителей и ежегодно занимала чуть менее четверти общего числа выдачи жилищных кредитов на новостройки в России, есть и другие программы господдержки для покупки жилья. Однако идентичного аналога с такими низкими ставками и доступностью для всех россиян на рынке пока нет.

Альтернативные варианты сэкономить на покупке жилья:

- Семейная ипотека под 6% годовых (продлена до 2030 года);

- IT-ипотека до 5% годовых (должна завершиться в конце 2024 года, в настоящее время власти обсуждают возможность снижения максимальной ставки и суммы кредита с 18 млн до 9 млн руб.);

- Дальневосточная и Арктическая ипотека до 2% годовых (до конца 2030 года);

- Сельская ипотека до 3% годовых (бессрочно);

- Военная ипотека (кредит погашает государство во время службы военного);

- Траншевая ипотека;

- Схема с аккредитивом;

- Рассрочка от застройщика;

- Аренда с правом выкупа;

- Трейд-ин.

Что будет с рынком после отмены льготной ипотеки

Большой разрыв в стоимости между первичным и вторичным рынком и то, что новостройки стали намного дороже готовых объектов — в том числе вторых продаж в тех же самых корпусах — действительно прямое следствие льготной ипотеки, подтвердил в разговоре с РБК Pro управляющий директор агентства недвижимости «МИЭЛЬ Сущевский» Александр Москатов. Эксперт считает, что в новых условиях разница будет уменьшаться: покупатели теперь будут выбирать объекты в равных условиях с точки зрения стоимости и доступности ипотеки.

Руслан Сырцов, управляющий директор компании «Метриум», добавил, что когда на рынке исчезает один из стимулов спроса, который давал порядка 30–40% сделок, ситуация будет непростой. Проблему усугубляет высокая ключевая ставка ЦБ, в связи с чем несубсидируемый кредит стал фактически недоступным для подавляющего большинства покупателей. Причем для основной массы покупателей и застройщиков кредит останется дорогим, поскольку пока нет признаков, что регулятор собирается смягчить денежно-кредитную политику.

В частности, средневзвешенная ставка по кредитным договорам между банками и застройщиками в первом квартале 2024 года достигла почти 7% против 4,7% в аналогичный период 2023 года. Цены на стройматериалы продолжают расти: например, арматурная сталь подорожала за год на 27%. То есть резерв для ценового маневра у застройщиков сильно ограничен, а спрос будет уменьшаться, объяснил Руслан Сырцов. Для улучшения ситуации на рынке необходимо смягчение кредитно-денежной политики ЦБ, запуск новых адресных программ поддержки спроса (для ценных специалистов, молодежи), которые компенсируют отсутствие всеобщей льготной ипотеки, полагает эксперт.

В целом ипотечные выдачи до конца года продолжат снижаться: как за счет сворачивания программы льготной ипотеки, так и в связи с затяжным периодом высоких ставок по рыночной ипотеке, отметил руководитель аналитического центра «Дом.РФ» Михаил Гольдберг. По прогнозам компании, общее снижение может составить 35–40%, до 1,3–1,4 млн кредитов примерно на 5 трлн руб. в целом за год.

Когда рынок восстановится?

В целом по стране льготная ипотека была очень важна для рынка. В 2023 году на долю всех выданных кредитов с субсидированием пришлось 45% льготных ипотек. Немного больше было у семейной ипотеки — 46%. «Можно сказать, что у спроса на рынке новостроек было два костыля, один из которых убрали», — заявил Руслан Сырцов.

В «Дом.РФ» говорят, что динамика запусков новых проектов строительства жилья в 2024 году опережает высокие показатели 2023 года прежде всего за счет роста объема строительства в регионах, несмотря на высокий уровень ставок в экономике. Достаточные объемы продаж будут в дальнейшем поддерживаться за счет продленной семейной ипотеки, а в среднесрочной перспективе по мере снижения ключевой ставки доля рыночных программ снова начнет увеличиваться и рынок постепенно будет возвращаться к балансу.

Опыт последних лет показывает, что рынку недвижимости требуется около полугода, чтобы адаптироваться к новым условиям, рассказал Александр Москатов. Однако пока не ясна дальнейшая судьба ключевой ставки, а ее рост может повлиять на динамику рынка. Впрочем, если ситуация останется неизменной, то, по его прогнозам, для адаптации рынку будет достаточно около шести месяцев.

Получат ли убытки застройщики и банки

На фоне сворачивания льготной ипотеки также может упасть маржинальность застройщиков и банков, но явление будет временным, полагает Александр Москатов. С ним соглашается коммерческий директор Optima Development (девелопер жилого квартала «Прайм Парк») Дмитрий Голев. По его словам, застройщики найдут новые гибкие инструменты для привлечения клиентов и будут чаще предлагать потребителям беспроцентные рассрочки и трейд-ин. Благодаря этому и улучшению качества продукта девелоперам удастся сохранить стабильную покупательскую активность.

Михаил Гольдберг подчеркивает, что для того чтобы гарантированно построить дом и не получить убытки, застройщику достаточно продать 70% жилья на этапе строительства. По тем домам, ввод которых запланирован на 2024 год, в среднем эти показатели выполнены, а по 2025 году уровень распроданности уже составляет 35%, хотя еще остается полтора года до завершения строительства. Соответственно, масштабных сложностей у застройщиков не возникнет, а цены будут снижаться только в редких случаях по конкретным точечным проектам. Он заключил, что если текущий уровень ключевой ставки будет сохраняться больше года, то, возможно, в такой ситуации государству потребуется субсидировать застройщикам ставку по проектному финансированию.

Тем не менее сами застройщики смотрят на ситуацию не так позитивно. Управляющий партнер «Самолет Московская область» Александр Канивец в интервью «РИА Недвижимости» рассказал, что отмена льготной ипотеки стала ощутимым ударом для девелоперов и может привести к снижению предложения. Около 85% новостроек в Московской области приобреталось в ипотеку, и большая часть этого объема — льготные кредиты, указал он. Представитель компании добавил, что важным источником новых покупателей будет семейная ипотека, но и она не сможет полностью компенсировать снижение, вызванное отменой основной льготной ипотеки.

Управляющий директор NF Dom Наталья Сазонова уточняет, что в текущих условиях банки будут впервые переживать период охлаждения первичного рынка совместно с застройщиками, которые проходили много таких уроков. «Для банковской сферы будет стресс-тест качества портфелей, а также гонка за наполнением эскроу-счетов. Думаю, это может наконец объединить банки и девелоперов», — сообщила она. Эксперт добавила, что отмена льготной ипотеки будет давить на маржу застройщиков и банков, но в дальнейшем ситуация будет зависеть от длительности отмены программы. Если ее вообще больше никогда не будет ни в одном из видов, то при удержании ключевой ставки до конца 2025 года на уровне 16% последствия могут быть серьезными.

Прогноз экспертов по ценам на недвижимость

Очевидно, что завершение льготной ипотеки приведет к сокращению спроса на новостройки в целом по стране, говорит Руслан Сырцов. Но снижение цен не станет долгосрочной тенденцией. При этом в Москве ситуация будет отличаться, поскольку в столице много специалистов IT, молодых семей с достаточными бюджетами, которые пользовались другими мерами поддержки. Дмитрий Голев добавляет, что в других регионах, включая Подмосковье, программа оставалась популярной до последнего дня выдачи льготных займов. В связи с этим эксперт не исключает стагнации цен.

Александр Москатов утверждает, что в ближайшем квартале, вероятно, значительных изменений на первичном рынке не произойдет. Скорее всего, появятся новые предложения и программы, помогающие покупателям приобрести жилье (рассрочки, собственные субсидированные ипотечные программы, явные и акции скрытого понижения, скидки и так далее), поэтому он также уверен, что явного снижения цен ожидать не стоит.

Специалисты NF соглашаются, что даже если ипотечный спрос в результате отмены льготной ипотеки снизится на 20% до конца 2024 года, то существенно это не повлияет на ценообразование квартир в новостройках, так как благодаря покупательской активности в 2023–2024 годах текущий уровень распроданности проектов позволяет относительно безболезненно для финансовой модели продавать меньшими объемами, чем это было раньше. Эксперты полагают, что цены в целом в сегменте новостроек не снизятся и не ожидают существенных дисконтов.

Аналитики «Дом.РФ» заключают, что рост стоимости квадратного метра будет происходить в пределах инфляции, то есть в реальном выражении цены изменяться не будут, а в отдельных регионах могут даже несколько снизиться. При этом на фоне предполагаемого снижения спроса цены на жилье на вторичном рынке начнут снижаться.

Эксперты уточняют, что льготная ипотека влияет в основном на первичный рынок, а вторичный — зависим от ключевой ставки и рыночных ипотечных условий. При этом рынок вторички уже полгода находится под давлением, цены падают, и, по прогнозам агентства «МИЭЛЬ», снижение продолжится, но будет незначительным и малозаметным непрофессиональным участникам рынка. Отмена льготной ипотеки может привести к увеличению спроса на вторичном рынке, особенно если цена, тип, качество и готовность объекта на вторичке будут сравнимы с предложениями на первичном рынке, отметил Александр Москатов.

По мнению Руслана Сырцова, вторичный рынок жилья на время может немного оживиться, так как у несостоявшихся ипотечных дольщиков, которые не могут претендовать на семейную или IT-ипотеку, появится больше стимула приобретать готовое жилье. Дмитрий Голев добавляет, что стоимость квартир в «старом фонде» может вырасти в связи с временной переориентацией ряда клиентов на аренду. Кроме того, подорожают компактные лоты площадью до 28 кв. м, проектирование которых власти запретили в новостройках Москвы и еще ряда городов. Однако этот переток клиентов, возможно, даже не будет статистически заметным, говорит Сырцов.

После отмены программы льготной ипотеки пока ключевая ставка будет оставаться высокой, вторичные квартиры не догонят новостройки в цене и будут вынуждены давать дисконты, считает Наталья Сазонова. Быстрый догоняющий рост цен на вторичном рынке возможен при условиях, когда ключевая ставка снизится до приемлемого уровня (10–12%), а льготная ипотека не будет доступна широким массам либо ее условия будут приближены к рыночным.

Впрочем, более привлекательными для покупки в новых условиях останутся новостройки из-за их ликвидности, говорит Руслан Сырцов. «Покупать старое жилье по завышенным ценам или за дорогую ипотеку никто не захочет, потому что такая недвижимость будет морально и физически устаревать. Поэтому наиболее вероятно, что цены на новое жилье будут постепенно расти (пусть и не темпами последних трех лет), а вторичные квартиры в старых домах будут дешеветь», — заявил эксперт.